हेलो दोस्तों, TradingQnA द्वारा मार्केट्स और मैक्रोज़ के नवीनतम अंक में आपका स्वागत है। इस मुद्दे में, हम एक नज़र डालते हैं;

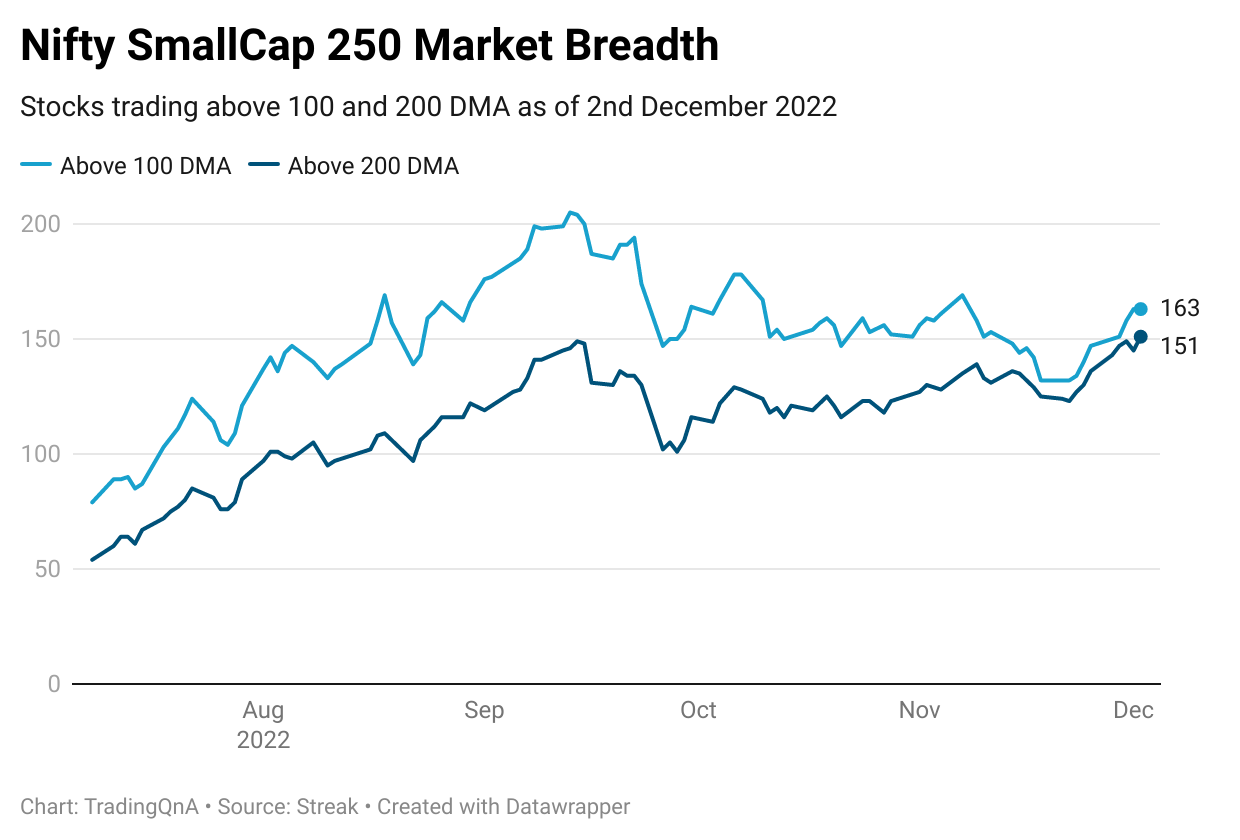

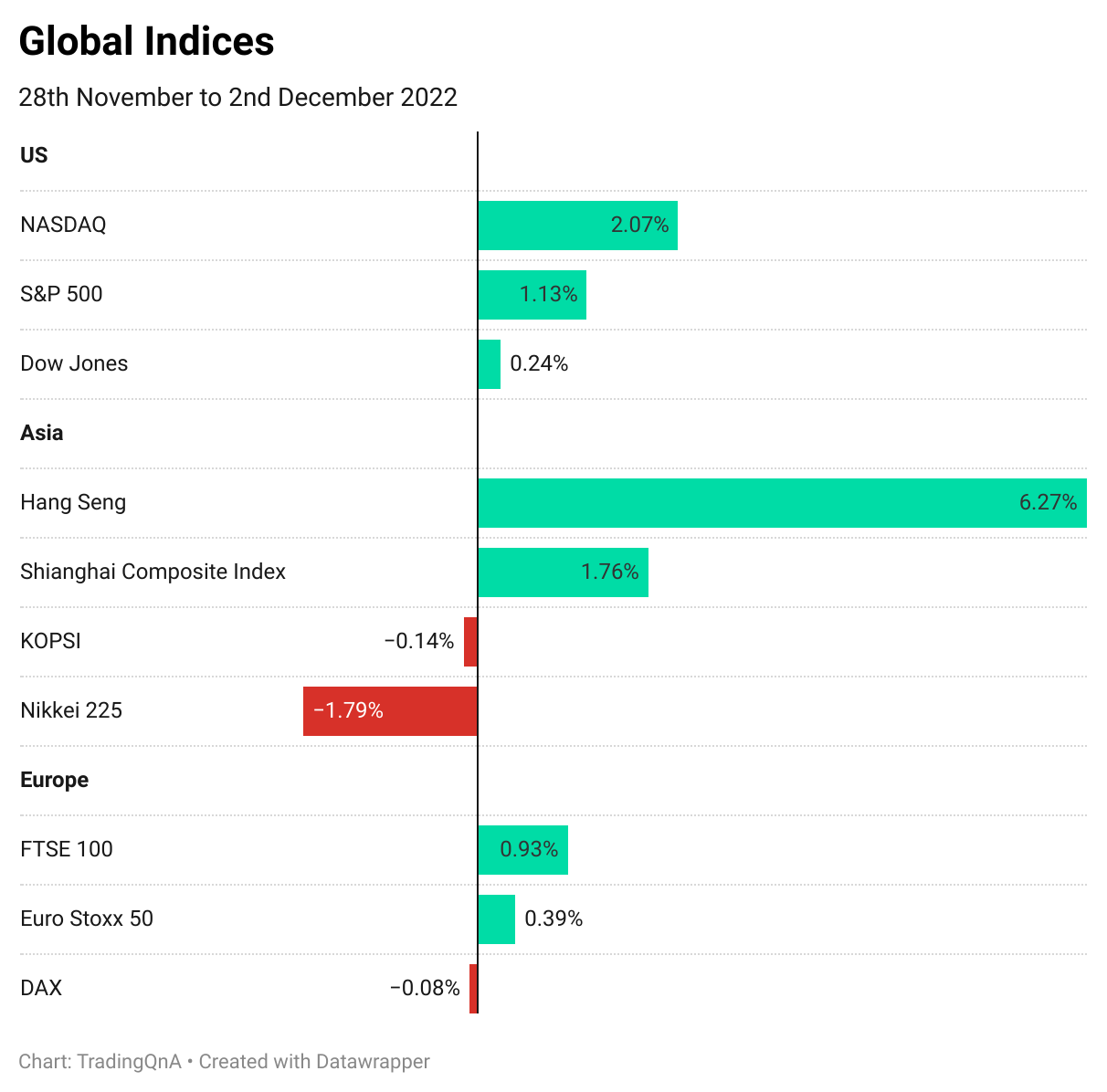

साप्ताहिक बाजार के मुख्य बातें

हर्डिंग व्यवहार। निवेशक कितने स्वतंत्र रूप से सोचते हैं?

जलवायु परिवर्तन, खाद्य सुरक्षा और किसान और भी बहुत कुछ

साप्ताहिक बाजार के मुख्य बातें

हर्डिंग व्यवहार। निवेशक कितने स्वतंत्र रूप से सोचते हैं?

अर्थशास्त्र की केंद्रीय मानी हुई बात यह है कि मनुष्य तर्कसंगत होमो इकोनॉमिकस हैं, यानी लोग सभी उपलब्ध सूचनाओं पर विचार करते हैं और सर्वोत्तम निर्णय लेते हैं। 1970-80 के आसपास नए किस्म के अर्थशास्त्रियों ने इस धारणा को चुनौती दिया । उन्होंने दिखाया कि मनुष्य पूरी तरह से तर्कसंगत जानवर नहीं हैं जैसा कि आमतौर पर माना जाता है, और वे बहुत सारी बेवकूफी भरी काम करते हैं। इतना अधिक कि, आज, हमारे पास उन सभी मूर्खतापूर्ण चीजों का विशाल मैप है जो हम करने में सक्षम हैं।

Source: Visual Capitalist

इसे आज व्यावहारिक अर्थशास्त्र के रूप में जाना जाता है।

यदि आप मानक आर्थिक सिद्धांत के दृष्टिकोण से सोचते हैं, तो लोगों को अपने स्वार्थ में सर्वोत्तम निर्णय लेने चाहिए। उस तर्क से, लोगों को वास्तव में बहुत सारी इन्वेस्टमेंट गलतियाँ नहीं करनी चाहिए, लेकिन हम जानते हैं कि यह सच नहीं है। आइए सबसे आम गलती देखते है जो निवेशक करते हैं- हर्डिंग

हर्डिंग तब होता है जब निवेशक आँख बंद करके और बिना सोचे समझे भेड़ की तरह दूसरों को फॉलो करते हैं। यहां एक सेकंड के लिए रुकें और पिछली बार के बारे में सोचें जब आपने किसी का अंधाधुंध पीछा किया?

कैसा था वह एक्सपीरियंस?

मेरा अनुमान है की शायद अच्छा नहीं गया होगा

सैद्धांतिक रूप से, हमें भेड़ की तरह नहीं करना चाहिए, लेकिन हम जितना नहीं हैं उससे कहीं अधिक भेड़ की तरह हैं। हम जीवन में कई चीजों में herding व्यवहार प्रदर्शित करते हैं। हम फैशन ट्रेंड्स को फॉलो करते हैं, हम ट्रेंडिंग होटल और बार में जाते हैं, और भीड़ हमारा ध्यान आकर्षित करती है। यह फाइनेंस मैं भी लागू होता हैं!

हर्डिंग के साथ समस्या यह है कि यह बाजारों को विकृत कर सकता है।

लेकिन याद रखें, हमें झुंड नहीं बनाना चाहिए। हमें सर्वज्ञ और सर्व-तर्कसंगत होना चाहिए। अतिशयोक्ति के जोखिम पर, इसे एफ्फिसिएंट मार्किट हाइपोथिसिस (EMH) भी कहा जाता है। दूसरे शब्दों में, फाइनेंसियल एसेट्स की कीमतें सभी उपलब्ध सूचनाओं को दर्शाती हैं और कीमतों की भविष्यवाणी करना और बाजारों से बेहतर प्रदर्शन करना मुश्किल नहीं तो लगभग असंभव है।

जबकि EMH एक उपयोगी सिद्धांत है, यह एक दृढ़ नियम नहीं है। हम इसे उन तमाम बेवकूफी भरे कामों में देखते रहते हैं जो इन्वेस्टर्स करते हैं।

निवेशक कैसे झुंड बनाते हैं, इस पर क़ीमती साहित्य है, लेकिन व्यवहार देशों और निवेशकों के प्रकारों में भिन्न होता है। यह सांस्कृतिक ताकतों, परंपराओं, बाजार स्ट्रक्चर और अन्य कारकों के प्रति संवेदनशीलता को भी दर्शाता है।

वूचन किम और शांग-जिन वेई ने दक्षिण कोरिया में निवेशकों पर नजर डाली। उन्होंने पाया कि दक्षिण कोरिया के बाहर विदेशी संस्थागत निवेशक विदेशी संस्थागत निवेशकों और दक्षिण कोरिया के अंदर व्यक्तिगत निवेशकों की तुलना में अधिक हेर्डिंग प्रदर्शित करते हैं।

खुराना, अजय और चांग ने 5 अलग-अलग बाजारों का विश्लेषण किया और बाजारों में अलग-अलग व्यवहार पाया।

हम विभिन्न अंतरराष्ट्रीय बाजारों (अमेरिका, हांगकांग, जापान, दक्षिण कोरिया और ताइवान) में बाजार सहभागियों के निवेश व्यवहार की जांच करते हैं, विशेष रूप से झुंड के व्यवहार को प्रदर्शित करने की उनकी प्रवृत्ति के संबंध में। हमें अमेरिका और हांगकांग में बाजार सहभागियों की ओर से हर्डिंग का कोई प्रमाण नहीं मिला है और जापान में हर्डिंग हके सम्बन्ध ज़्यादा प्रमाण नहीं मिले हैं। लेकिन दक्षिण कोरिया और ताइवान के लिए, हमारे नमूने में दो उभरते हुए बाजार, हमें र्हर्डिंग के महत्वपूर्ण हर्डिंग मिला है। परिणाम विभिन्न आकार-आधारित पोर्टफोलियो और समय के साथ मजबूत होते हैं

भारत के बारे में क्या?

अनिकेत रंजन, सुमन सौरव, एम. श्रीरामुलु और शाहबाज खान ने जनवरी 2019 से मार्च 2020 तक भारतीय बाजार को देखते हुए यह पाया

मिड-कैप शेयरों के संबंध में हर्डिंग गतिविधि के कुछ सबूतों को छोड़कर, कुल मिलाकर, भारतीय शेयर बाजार में निवेशक हर्डिंग व्यवहार प्रदर्शित नहीं करते हैं। इसके अलावा, निवेशकों का नकल करने वाला व्यवहार नकारात्मक बाजार रिटर्न वाले दिनों और विदेशी इक्विटी निवेश के बेचने वाले दिनों में अधिक ध्यान देने योग्य होता है।

यह निगरानी की एक छोटी अवधि है, लेकिन क्या निवेशक होशियार हो रहे हैं? समय ही बताएगा। हमने भारत में यस बैंक, ज़ोमैटो आदि जैसे शेयरों में हर्डिंग के अन्य उदाहरण देखे हैं। जैसे ही कीमतें गिरती हैं, रिटेल निवेशक अधिक हो जाते हैं। एक आम सच्चाई यह है कि जब बाजार में उतार-चढ़ाव होता है तो हर्डिंग का व्यवहार बढ़ जाता है।

आइए इस विषय को थोड़ा और एक्सप्लोर करें। एक और अतार्किक बात जो सभी बाजारों में आम है, वह है लॉटरी शेयरों के लिए निवेशकों की पसंद। ये ऐसे स्टॉक हैं जिनमें बड़े मुनाफे की संभावना कम है।

लॉटरी शेयरों को इन्वेस्टर क्यों पसंद करते है?

क्या यह एक स्थिर भविष्य बनाने का सही तरीका है? आर्थिक और भावनात्मक रूप से।

नहीं।

इस व्यवहार का क्या कारण है?

सबसे बड़ा कारण यह है कि हम संभावनाओं के बारे में सोचने में कमजोर हैं। आइए हम इस पर और विचार करें। लॉटरी स्टॉक मोटे तौर पर पैनी स्टॉक और ग्रोथ स्टॉक होते हैं - खराब फंडामेंटल वाले स्टॉक। ऐसे शेयरों धन पैदा करने के लिए, उनके फंडामेंटल बहुत मजबूत होने चाहिए। ऐसा होने के क्या चान्सेस हैं? लगभग शून्य। इसलिए अगर किसी घटिया स्टॉक के शानदार बनने की संभावना लगभग शून्य है, तो किसी को भी ऐसे शेयरों को तार्किक रूप से नहीं खरीदना चाहिए। फिर भी हम करते हैं।

जानिये क्यों।

यह बड़े मुनाफे से अमीर बनने का एक शॉर्टकट जैसा लगता है। हम किसी के बारे में सुनते हैं कि कोई पेनी स्टॉक से लाखों कमा रहा है या डॉगकोइन जैसी कोई चीज me और उसकी नकल करने की उम्मीद करते है।

यदि आप 2 रुपये का स्टॉक खरीदते हैं, तो आप अधिकतम 2 रुपये प्रति शेयर खो सकते हैं, लेकिन उपरी संभावना असीमित है। ऐसा ज्यादातर इन्वेस्टर्स सोचते हैं।

इन्वेस्टर्स सनसनी तलाशने वाले होते हैं - वे लगातार ट्रेडिंग और फाइनेंसियल रिस्क लेने का रोमांच पसंद करते हैं।

निवेशकों को प्रसिद्धि में रहने वाले शेयर आकर्षित करते हैं। ये गलत कारणों से खबरों में रहने वाले स्टॉक हो सकते हैं, जोरदार विश्लेषक कवरेज वाले स्टॉक, प्रभावशाली लोगों द्वारा बेचे गए स्टॉक, या सोशल मीडिया पर लोकप्रिय स्टॉक। हमने हाल ही में एक सीएनबीसी एंकर से जुड़े इनसाइडर ट्रेडिंग मामले में इसे देखा। शो में बताये गए शेयर्स के भाव तुरंत बढ़ जाते हैं । फिर गेमस्टॉप और एएमसी एंटरटेनमेंट जैसे शेयरों का मामला भी एक और उदाहरण है ।

Source: WSJ

लॉटरी स्टॉक अधिक खरीद रुचि को आकर्षित करते हैं और इसलिए हर्डिंग के कारण रिटेल इन्वेस्टर्स ज़्यादा खरीदते है। इससे भाव उनके फंडामेंटल्स के संबंध में अधिक बढ़ जाते हैं जिससे भविष्य में कम या नेगेटिव रिटर्न मिलता है।

अगर आप बाजारों को सक्रिय रूप से ट्रैक नहीं करते हैं, और आप अपने नेटवर्क से कुछ स्टॉक या समाचारों के बारे में सुनते हैं, तो आमतौर पर बहुत देर हो चुकी होती है।

"मानवता की सभी समस्याएं अकेले कमरे में चुपचाप बैठने की अक्षमता से उत्पन्न होती हैं।" - ब्लेस पास्कल

हमारे पास आत्म-भ्रम का बड़ा गिफ्ट है। हम जानकारी को ज्ञान के बराबर सोचते हैं। बहुत कुछ जानने या बहुत सी खबरें पढ़ने से अहंकार बढ़ सकता है जिससे इन्वेस्टिंग की गलतियाँ होती हैं।

हम प्रतिनिधित्व अनुमानी के प्रति भी संवेदनशील हैं।

जब हम निर्णय ले रहे होते हैं, डिफ़ॉल्ट रूप से, हमारे सोचने का डिफ़ॉल्ट तरीका हमारे पिछले अनुभवों के पैटर्न को देखता है। इसका एक कारण है। हम अनिश्चितता से नफरत करते हैं और वास्तविक अर्थों में अनिश्चितता हमें शारीरिक रूप से चोट पहुँचाती है। हम अनिश्चितता के इस दर्द को कम करने के लिए कुछ भी करने के लिए विकसित हुए हैं और मानसिक शॉर्टकट में से एक यह है कि हम जो जानते हैं, जो हमने देखा, पढ़ा या सुना है, उस पर भरोसा करते है। उदाहरण के लिए, लोग क्लिकबैट आर्टिकल को बोरिंग विश्लेषण की तुलना में ज़्यादा पसंद करते है। यह हमें ज्ञान का भ्रम देता है।

लैरी स्वेडरो, जो बकिंघम वेल्थ पार्टनर्स में फाइनेंशियल और इकोनॉमिक रिसर्च हेड और विपुल लीक है, ने हाल ही में एक पॉडकास्ट में इसे सबसे अच्छा अभिव्यक्त किया:

तो आपके पास कुछ स्टॉक हैं जिन्हें लॉटरी स्टॉक कहा जाता है। आपने लॉटरी मारा है अगर आपने माइक्रोसॉफ्ट या एप्पल खरीदा है और इसे बहुत लंबे समय तक अपने पास रखा है। aise स्टॉक गायब होने वाले कई शेयरों को कवर करते हैं। वास्तव में, बहुत कम प्रतिषत शेयर 30, 40 या 50 वर्षों तक भी चलते है। हर साल बड़ी संख्या में स्टॉक गायब हो जाते हैं। दुर्भाग्य से, अधिकांश निवेशक - मैं केवल इसलिए कहूंगा क्योंकि वे मनुष्य हैं - अति आत्मविश्वासी होते हैं। इससे कोई फर्क नहीं पड़ता कि प्रश्न क्या है; आप उनसे पूछते हैं कि क्या आप औसत ड्राइवर से बेहतर हैं या औसत प्रेमी से बेहतर हैं? इससे कोई फर्क नहीं पड़ता कि 90% लोग कहते हैं कि वे औसत से बेहतर हैं, जब स्टॉक चुनने की बात आती है तो निश्चित रूप से ऐसा नहीं हो सकता। बेशक, उन्हें लगता है कि वे औसत से बेहतर हैं, उन्हें अति आत्मविश्वास देता है। यदि आप अति आत्मविश्वासी हैं, तो आपको विविधता लाने की आवश्यकता क्यों है क्योंकि आप उन शेयरों को चुन सकते हैं जो बेहतर प्रदर्शन करेंगे, सबूत कहते हैं कि यह सच नहीं है

यह सब क्यों मायने रखता है?

याद रखें कि हमने इस पोस्ट की शुरुआत इस बात पर गौर करते हुए की थी कि व्यवहार संबंधी ये गलतियां बाजार में विकृतियां पैदा कर सकती हैं? जब हम ये सही करलेते है, तो हम पैसे बनाने के लिए दूसरों की गलतियों का फायदा उठा सकते हैं।

मोमेंटम प्रभाव या सापेक्ष गति फाइनेंसियल बाजारों में एक व्यापक और दृढ़विसंगति है। मोमेंटम से जो शेयर ऊपर जा रहे हैं, वो और ऊपर जाते हैं और जो स्टॉक गिर रहे हैं वे गिरते रहेंगे। संवेग विसंगति के लिए कई स्पष्टीकरण हैं, लेकिन इसका एक कारण हर्डिंग है। मोमेंटम तब होता है जब निवेशक ओवररिएक्ट करते हैं और शेयरों में झुंड बनाते हैं। जब लोग झुंड बनाते हैं, तो यह कीमत को बढ़ा देता है, और अधिक लोगों को आकर्षित करता है जब तक कि यह उलट न जाए। लंबे समय से, मोमेंटम इन्वेस्टमेंट ने अतिरिक्त रिटर्न दिया है - बाजार से ऊपर रिटर्न।

एक अन्य व्यापक और दृढ़ घटना समय-श्रृंखला की गति या ट्रेंड फोल्लोविंग है। यह गति प्रभाव के समान है। समय-श्रृंखला गति के पीछे विचार यह है कि किसी परिसंपत्ति के पिछले प्रतिफल भविष्य के प्रतिफल की भविष्यवाणी कर सकते हैंअतीत के रिटर्न से भविष्य के रेतुर्न की अनुमान कर सकते है। ट्रेंड के पीछे एक स्पष्टीकरण यह है कि वे इन्वेस्टर हर्डिंग के कारण होते हैं। मोमेंटम की तरह, ट्रेंड फॉलोइंग सभी बाजारों में लंबे समय तक बना रहा है।

फाइनेंसियल बाजारों में एक और प्रसिद्ध विसंगति कम वोलेटिलिटी प्रभाव है - उच्च-वोलेटिलिटी वाले शेयरों की तुलना मे कम-अस्थिरता वाले शेयर ज़्यादा रिटर्न देते है। सहज रूप से, इस विसंगति का कोई मतलब नहीं है। हम सबने यह सीखा है कि उच्च जोखिम = उच्च रिटर्न। इस विसंगति के लिए एक कारण लॉटरी शेयरों के लिए इन्वेस्टर की रूचि है। जैसे-जैसे निवेशक उच्च-बीटा शेयरों में ढेर लगाते हैं, वे इन शेयरों के लिए अधिक भुगतान करते हैं, जिससे भविष्य के रिटर्न कम हो जाते हैं। दूसरी तरफ, कम वोलेटिलिटी या कम बीटा स्टॉक वाले स्टॉक अच्छा प्रदर्शन करते हैं क्योंकि उन्हें नजरंदाज किया जाता है।

आप पूछ सकते हैं, मैं इसके बजाय क्या करूँ?

इन्वेस्टिंग एक लम्बी अवधि का खेल है। इसके अध्ययन और शोध की जरूरत है। आप कड़ी मेहनत के बिना लगातार भाग्यशाली होने की उम्मीद नहीं कर सकते हैं, और आपको भाग्य की उदार खुराक की भी आवश्यकता है।

जानो तुम कौन हो

स्वयं को जानना सभी ज्ञान की शुरुआत है — एरिस्टोटल

अगर आप पहली इमेज देखें तो इसमें 188 बायस हैं। इसे देखना निराशाजनक है और आसानी से आपको यह एहसास दिला सकता है कि हम लगभग बेकार हैं। यही कारण है कि आप अक्सर लोगों को कहते हुए सुनते हैं, retail investor हमेशा पैसा खो देंगे। लेकिन अगर हमारे अंदर थोड़ी सी जागरूकता है कि हम इंसान हैं और हमसे गलतियां होंगी, यहां एक बेहतर निवेशक बनने में मदद कर सकता है।

व्यावहारिक अर्थशास्त्र/ के बारे में पढ़ने और विभिन्न पूर्वाग्रहों के बारे में जानने के पीछे का विचार यह सब याद रखना नहीं है। हमें यह समझने की ज़रूरत है की हम बहुत सारी गलतियाँ कर सकते हैं और एक इन्वेस्टिंग प्लान और स्ट्रेटेजी बना सकते हैं जो इसे ध्यान में रखे।

इस विषय पर और:

— अभिनव और भुवन

जलवायु परिवर्तन, खाद्य सुरक्षा और किसान

सबसे गरीब और सबसे कमजोर लोग और देश कोविड-19 से असमान रूप से प्रभावित हुए हैं। खाद्य और कृषि संगठन (एफएओ) का अनुमान है कि 2019 से 150 मिलियन अधिक लोग भूख से पीड़ित हैं।

जब दुनिया धीरे-धीरे महामारी से उबरना शुरू कर रही थी, रूस-यूक्रेन संकट ने दुनिया भर में खाद्य सुरक्षा को एक और गहरा झटका दिया। लेकिन जलवायु परिवर्तन के कारण दुनिया भर में खाद्य सुरक्षा अधिक रूप से बिगड़ जाएगी। अंतर्राष्ट्रीय खाद्य नीति अनुसंधान संस्थान (IFPRI) के अनुमानों के अनुसार, यदि फसल की घटती पैदावार और खाद्य सप्लाई चैन में व्यवधान के कारण जलवायु परिवर्तन बिगड़ता है, तो 90 मिलियन भारतीयों को भुखमरी की ओर धकेला जा सकता है।

कृषि उत्पादन में गिरावट के बारे में बात करते हैं। यहां 2 मुख्य मुद्दे हैं:

वर्षा पैटर्न में व्यवधान और भारतीय फसलों की कम उपज।

बारिश के पैटर्न में उथल पुथल

भारत में 40% कृषि, 180 में से 67.79 मिलियन हेक्टेयर, वर्षा पर निर्भर है।

पिछले 6 सालो में लगभग 69 मिलियन हेक्टेयर फसली क्षेत्र खो गया था। 33.9 बाढ़ और भारी वर्षा के कारण और 35 अनावृष्टि और अल्प वर्षा के कारण। इस साल के मानसून के आईएमडी विश्लेषण से पता चला है कि भारत के 703 जिलों में से केवल 40% में औसत वर्षा हुई है।

आइए देखें कि वर्षा के पैटर्न में बदलाव खाद्य उत्पादन को कैसे प्रभावित करता है।

हाल ही में जैसे ही धान की कटाई होने वाली थी, हमने बारिश देखी । इसने फसल के मौसम को लंबा कर दिया, जिससे उच्च लागत (कीटनाशक) और उत्पादन में भी कमी आई, जो 2-5% के बीच थी।

कम फसल उपज

कम उपज के साथ समस्या सिर्फ यह नहीं है कि किसानों की आय कम हो जाएगी, बल्कि अगर आप इसे बड़े नजरिए से देखें तो आप देख सकते हैं कि और भी कई नुकसान हैं। अधिक भूमि, पानी और अतिरिक्त संसाधन बर्बाद हो जाते हैं।

अन्य बड़े फसल उत्पादक देशों की तुलना में हमारी पैदावार काफी कम है। सोया की पैदावार अमेरिका की तुलना में 3-4 गुना कम है, जबकि कनाडा में उगाई जाने वाली कैनोला (दोनों एक ही परिवार से संबंधित हैं) की तुलना में सरसों की पैदावार लगभग आधी है। हम इन दोनों किस्मों के खाद्य तेलों का इम्पोर्ट करते हैं।

अमेरिका ने 2021 में 27 बिलियन डॉलर के सोयाबीन का export किया, जबकि भारत का खाद्य तेल इम्पोर्ट बिल मार्च 2022 तक रिकॉर्ड 19 बिलियन डॉलर तक पहुंच गया। यह कम उपज की मूल्य है।

जबकि हम अभी भी जीएम खाद्य पदार्थों पर बहस कर रहे हैं, अन्य देशों ने जीएम खाद्य पदार्थों को अपनाया है और शानदार पैदावार प्राप्त कर रहे हैं। लेकिन चीजें बदल रही हैं। बीटी कपास अपना स्थान खो सकती है क्योंकि भारत में खेती के लिए एकमात्र जीएम संयंत्र की अनुमति है क्योंकि सुप्रीम कोर्ट जीएम सरसों को भारत में खेती की अनुमति देने के बारे में एक याचिका पर सुनवाई कर रहा है।

भारत में कम पैदावार का एक कारण कम सार्वजनिक रिसर्च और अल्प पेटेंट संरक्षण व्यवस्था है जो निजी क्षेत्र को हतोत्साहित करती है। निम्नलिखित तथ्य देखिए:

2010 और 2020 के बीच कृषि पर समग्र सार्वजनिक व्यय 11% से घटकर 9.5% हो गया।

कृषि अनुसंधान के लिए केंद्रीय बजट मात्र ₹8,500 करोड़ (2022-23 के लिए) है, जो कृषि क्षेत्र के GDP के 0.25% से भी कम है।

क्या बेहतर बीजों के अलावा उपज बढ़ाने के कोई और तरीके हैं?

हाँ।

हम मल्चिंग, क्रॉप रोटेशन, कवर क्रॉप, और जीरो-टिल जैसी स्थायी कृषि पद्धतियों को बढ़ावा दे सकते हैं, जो ऑर्गेनिक पदार्थों को जोड़ने और मिट्टी की नमी में सुधार के अलावा कार्बन पृथक्करण में सहायता करता है।

इस आधुनिक युग में, हमें सटीक और प्रौद्योगिकी-सक्षम कृषि पद्धतियों पर भी जोर देना चाहिए। हमें पुरानी कहावत को छोड़ने की जरूरत है कि औद्योगिक या तकनीकी रूप से उन्नत कृषि बुराई है। उपज में वृद्धि, फ़र्टिलाइज़र उपयोग और पानी में कमी आदि जैसे स्पष्ट लाभ हैं।

किसानों का क्या?

2015-16 की कृषि जनगणना के अनुसार, सीमांत और छोटे किसान भारत में कुल किसानों का 86% हिस्सा हैं और चरम मौसम की घटनाओं के लिए सबसे अधिक संवेदनशील हैं।

खाद्य सुरक्षा की चिंताओं को छोड़के, वर्तमान कृषि व्यवस्था me छोटे किसानों को सबसे ज़्यादा नुक्सान होता हैं।

ऐसा लगता है कि इन किसानों के पास कोई सुरक्षा जाल नहीं है।

विभिन्न हित समूहों के इनपुट के आधार पर, एक मजबूत फसल बीमा प्रणाली सबसे अच्छा उपाय लगता है। एकमात्र समस्या यह है कि भारत में वर्तमान फसल बीमा वास्तव में अच्छी तरह से काम नहीं कर रहा है और इसमें सुधार की बहुत बड़ी गुंजाइश है।

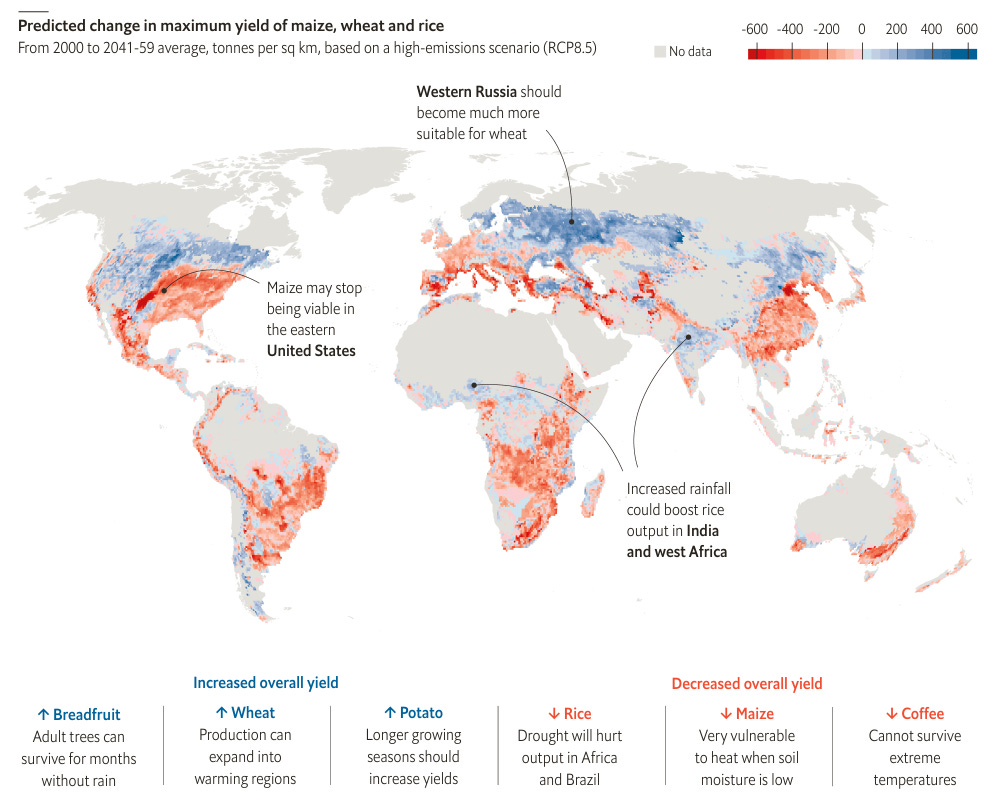

इस हफ्ते का चार्ट: कैसे जलवायु परिवर्तन किसानों को अपनी उपज को बदलने के लिए मजबूर कर सकता है।

Source: The Economist

इस विषय पर और:

Global Climate Change Impact on Crops Expected Within 10 Years, NASA Study Finds

— अभिनव

आज के लिए बस इतना ही। हम आशा करते हैं की आपको नवीनतम अंक पढ़ना पसंद आया होगा, इसे लाइक करें और अपने दोस्तों के साथ साझा करें और हमें नीचे टिप्पणी अनुभाग में अपने विचार बताएं।

यदि आपको ट्रेडिंग, निवेश या शेयर बाजार से संबंधित कुछ भी प्रश्न हैं, तो उन्हें हमारे फोरम पर पोस्ट करें।

अधिक जानकारी के लिए हमें ट्विटर पर फॉलो करें: @Tradingqna