14 साल की पार्टी के बाद हैंगओवर

Issue #13

हेलो दोस्तों, TradingQnA द्वारा मार्केट्स और मैक्रोज़ के नवीनतम अंक में आपका स्वागत है। इस मुद्दे में, हम एक नज़र डालते हैं;

वैल्यूएशन पर फेड, क्यूई, क्यूटी, और महंगाई के प्रभाव पर अश्वथ दामोदरन

ऊर्जा संक्रमण का भविष्य और भी बहुत कुछ…

English: You can read this post in English by clicking here.

साप्ताहिक बाजार के मुख्य बातें

11 नवंबर को समाप्त सप्ताह में बाजारों का प्रदर्शन इस प्रकार रहा;

वैल्यूएशन पर फेड, क्यूई, क्यूटी, और मुद्रास्फीति के प्रभाव पर अश्वथ दामोदरन

प्रोफेसर अश्वथ दामोदरन को अक्सर वैल्यूएशन का डीन कहा जाता है। वह फाइनेंस पर सबसे समझदार और सबसे व्यावहारिक आवाज़ों में से एक हैं। वह हाल ही में द ब्लॉकवर्क्स पॉडकास्ट पर थे और हमेशा की तरह, बातचीत परिज्ञान से भरी थी।

बातचीत के कुछ दिलचस्प अंश:

निवेश के लिए स्लीप टेस्ट क्या है?

आपका पोर्टफोलियो अगर आपको रात में सोने नहीं देता है, तो आप कुछ गलत कर रहे हैं। अगर आप उतार-चढ़ाव को लेकर चिंतित हैं तो जितना रिस्क संभाल सकते हैं उससे ज्यादा रिस्क ले रहे हैं। आपका पोर्टफोलियो प्रदर्शन आपके जीवनशैली विकल्पों को निर्देशित नहीं करना चाहिए।

महंगाई संपत्ति की कीमतों को कैसे प्रभावित करती है?

पिछले साल,महंगाई ने शेयर की कीमतों को को बढ़ाया। जब महंगाई अप्रत्याशित रूप से अधिक होती है, तो कोई भी फिक्स्ड इनकम सिक्योरिटी की मूल्य कम होती है और लोग विकल्पों की ओर देखना शुरू करते हैं।

महंगाई में अनश्चितता, ऊँची महंगाई से बड़ी समस्या है । उदाहरण के लिए: दो अर्थव्यवस्थाओं की तुलना करें, एक 7% निश्चित महंगाई के साथ और दूसरा वर्तमान में 2% महंगाई है पर जो एक वर्ष में 5% से -2% तक डगमगाती है। ऐसे माहौल में बिजनेस चलाना और बाजार में निवेश करना पहले अर्थव्यवस्था में आसान है।

इक्विटी रिस्क प्रीमियम क्या है??

इक्विटी रिस्क प्रीमियम वह अतिरिक्त रिटर्न है जो निवेशक इक्विटी में निवेश करने के लिए जोखिम मुक्त दर के ऊपर दर की मांग करते हैं। इस प्रकार, यह निवेशकों की आशाओं और भय के लिए एक ग्रहण है, यहाँ संख्या बढ़ रही होती है जब डर भागफल आशा भागफल पर हावी होता है। उछाल भरे समय में, जब निवेशक जोखिम से परेशान नहीं होते हैं और आशा प्रमुख शक्ति है, तो इक्विटी जोखिम प्रीमियम गिर सकता है। उन्होंने इस विषय पर विस्तार से लिखा है।

रिस्क प्रीमियम वह कीमत है जिसे आप एक निवेशक के रूप में जोखिम लेने की मांग करते हैं। यह जोखिम लेने की क्षमता के आधार पर व्यक्ति-विशिष्ट है।

गलत धारणा यह है कि आप इतिहास को देखकर रिस्क प्रीमियम की गणना कर सकते हैं। यह दो कारणों से गलत है:

समय के आगे दिखने वाली संख्या खोजने की कोशिश करते समय यह पीछे की ओर देखना होता है और

यह स्थिर है। हम इतिहास के सबसे बुरे संकट के बीच में हो सकते है और पीछे मुड़कर देखते हैं कि कुछ भी गलत नहीं है!

प्रोफ़ेसर दामोदरन ने इसका अनुमान लगाने का एक अलग तरीका तैयार किया है: आगे दिखने वाला गतिशील प्रीमियम।

स्टॉक की कीमतों पर ब्याज दरों का प्रभाव

जब बाजार गुरु कहते हैं, "ब्याज दरें बढ़ रही हैं, इसलिए शेयर की कीमतें नीचे जानी चाहिए" इस वक्त सावधान रहें । ऐसे स्थिति मैं आपको यह पूछने की जरूरत है कि ब्याज दरें क्यों बढ़ रही हैं?

वैल्यू निवेश के लिए अलग-अलग परिणाम हो सकते हैं, jaise ki वे ऊपर जा रहे हैं क्योंकि अर्थव्यवस्था अच्छी तरह से चल रही है, महंगाई बढ़ रही है, या सिर्फ इसलिए कि बाजार में कुछ धारणा है जिस से बाजार ऊपर जा रही है ।

नीचे दिए गए चार्ट को देखें, दरें और स्टॉक दोनों चरण 1 और 2 में बढ़ रहे थे। मूल "ब्याज दरें बढ़ रही हैं, इसलिए स्टॉक की कीमतें नीचे जानी चाहिए" मंत्र केवल चरण 3 के लिए मान्य था।

कंपनियां 70-90% नीचे क्यों हैं, खासकर वे जो अतिरिक्त लिक्विडिटी (2020-2021) की अवधि में पब्लिक हुए?

इनमें से कई कंपनियों को चलते रहने के लिए पूंजी की जरूरत होती है। विकास की बात तो बाद में आती है, उन्हें जीवित रहने में सक्षम होने के लिए बड़ी मात्रा में नई पूंजी की आवश्यकता होती है। बाजार में गिरावट के साथ, जोखिम पूंजी किनारे पर चली जाती है। रिस्क कैपिटल में न केवल रिस्की स्टॉक्स में निवेश करने वाले लोग शामिल हैं, बल्कि वीसी मनी भी शामिल है।

इन नए और युवा कंपनियों के लिए, दो चीजें हुई हैं:

आखिर मे, उम्मीदों को वास्तविकता का सामना करना पड़ रहा है।

लोग चिंतित हैं कि क्या वे जोखिम पूंजी वापस आने तक टिके रहेंगे।

कमोडिटी और एनर्जी स्टॉक्स पर विचार

कमोडिटी की कीमतों का पूर्वानुमान नहीं लगाया जा सकता है। इतनी मैक्रो अनिश्चितता के चलते कीमतों का पूर्वानुमान लगाना घमंड से कुछ कम नहीं है।

कमोडिटी कंपनियां कमोडिटी की कीमतों पर अतिनिर्भर हैं। यह उन्हें अच्छा या बुरा निवेश नहीं बनाता है, इसका मतलब यह है कि स्टैंडअलोन निवेश के रूप में वे बहुत जोखिम भरे हैं।

पोर्टफोलियो में कमोडिटी स्टॉक का लाभ यह है कि कभी-कभी जो ताकतें उन्हें अच्छा करती हैं, वही ताकतें बाकी बाजार को बुरी तरह से प्रभावित करती हैं। यह साल इसका बेहतरीन उदाहरण है।

फेड, क्यूई, क्यूटी, और मूल्यांकन पर प्रभाव

केंद्रीय बैंकों का मूल्यांकन पर मामूली प्रभाव पड़ता है और पिछले 14 वर्षों में मात्रात्मक सहजता (क्यूई) का प्रभाव हम सभी की सोच से बहुत हल्का था, और यह मुद्रास्फीति की तुलना में बहुत कम है। फेड एक खिलाड़ी रहा है, लेकिन यह अच्छे या बुरे तरीकों से खेल में मुख्य खिलाड़ी नहीं रहा है।

फेडरल ओपन मार्केट कमेटी (एफओएमसी) और जेरोम पॉवेल के हर शब्द के बारे में क्या रही है और अधिक सोच और विश्लेषण करके, हम वास्तविक मैक्रोइकोनॉमिक चर को देखने से विचलित हो रहे हैं जो मूल्य को चलाते हैं।

हम केंद्रीय बैंकों की शक्ति को अधिक महत्व देते हैं, और मेरे हिसाब से हम यह सोचकर आराम करते हैं कि एक सर्व-शक्तिशाली इकाई है जो आकर हमें बचा सकती है। यदि आप वास्तव में उच्च मुद्रास्फीति में हैं, तो एक केंद्रीय बैंक आपको बचा नहीं सकता है।

बिटकॉइन:

बिटकॉइन के समर्थकों का दावा है, यह एक मुद्रा है और सोने की तरह संग्रहणीय है। लेकिन:

विनिमय के माध्यम के रूप में बिटकॉइन एक बहुत ही खराब मुद्रा है।

सोना एक समय-परीक्षण संग्रहणीय है और संकट के दौरान अपना मूल्य धारण किया है। जब शेयर नीचे होते हैं तो यह ऊपर जाता है। बिटकॉइन तब बढ़ता है जब शेयर बाजार उत्साहित होते हैं और जब जोखिम पूंजी खेल में होती है, तो यह एक एक संग्रहणीय की तरह व्यवहार नहीं करता और बहुत ही जोखिम भरा टेक् स्टॉक की तरह व्यवहार करता है ।

व्यवहार संबंधी गलतियों पर निवेशकों के लिए सलाह

इंसानो का स्वाभाव ही ऐसा है की , हम उन चीजों के बारे में अति आत्मविश्वास रखते हैं जो हमें लगता है कि हम जानते हैं और अंत में यही चिज से हम परेशान हो जाते है। विनम्रता आपको लंबी अवधि में सबसे अधिक मदद करेगी। कभी-कभी चीजें आपके नियंत्रण से बाहर होती हैं और आपको वो चिजो से रिहा होना जरूरी होता है ।

पूरी बातचीत आप यहां देख सकते हैं 👇

ऊर्जा संक्रमण का भविष्य

इस समय पर, यह स्पष्ट है कि जलवायु परिवर्तन मानव जाति के सामने सबसे बड़ी चुनौती है। हम तेजी से जलवायु परिवर्तन के विनाशकारी प्रभावों को देख रहे हैं। इस साल हमने चीन और यूरोप में अब तक की सबसे खराब गर्मी की लहर देखी है, पाकिस्तान में अब तक की सबसे खराब बाढ़, फ्लोरिडा में एक तूफान, यह कुछ उदहारण हैं। जलवायु परिवर्तन अब एक अस्पष्ट और दूर का खतरा नहीं है,यह खतरा अपने सामने हैं और हम प्राकृतिक आपदाओं से भोजन की कमी तक के प्रभाव देख रहे हैं।

जलवायु परिवर्तन से होने वाली तबाही को जानने के बावजूद, दुनिया भर के देश उतने चिंतित नहीं हैं जितना उन्हें होना चाहिए। ज्यादातर मामलों में यह देश बहुत ही कम कार्रवाई करते हैं, अस्पष्ट वादे जिनका कोई मतलब नहीं और जलवायु सम्मेलन आयोजित करते हैं जिस से कुछ होता नहीं है।

पेरिस में 2015 संयुक्त राष्ट्र जलवायु परिवर्तन सम्मेलन हुआ था जिसमे 196 देशों ने वैश्विक तापमान को 2 डिग्री सेल्सियस से ऊपर नहीं बढ़ने से रोकने पर सहमति व्यक्त की, और 2100 तक 1.5 डिग्री सेल्सियस संभव है। हम इस लक्ष्य से चूक सकते हैं लेकिन फिर भी हमें करीब आने के लिए जितना संभव हो उतना करने की जरूरत है।

ऐसा करने के लिए, दुनिया को गंदे तेल और गैस आधारित ऊर्जा से सोलार,विंड,परमाणु आदि जैसे स्वच्छ स्रोतों की ओर बड़े पैमाने पर बदलाव की आवश्यकता है।

एस & पी ग्लोबल ने हाल ही में एनर्जी ट्रांजिशन पर एक रिपोर्ट बनाया की है। आइए कुछ महत्वपूर्ण पॉइंट्स पर एक नज़र डालते है।

तेल

2019 में विकसित देशों में तेल की मांग चरम पर थी, लेकिन विकासशील देशों को अपनी बढ़ती मध्यम वर्ग और परिवहन जरूरतों के साथ, अधिक तेल की आवश्यकता होगी। वैश्विक तेल की मांग 2037 में लगभग 112.5 मिलियन बैरल प्रति दिन (बी / डी) पर चरम पर होगी, जो 2022 के लिए अनुमानित 101 मिलियन बी / डी है।

तेल से संक्रमण आसान नहीं है। जबकि सोलर और विंड जैसे नवीकरणीय कोयले और गैस की जगह ले सकते हैं, पेट्रोल और डीजल को बदलना इतना आसान नहीं है। इलेक्ट्रिक वाहन अभी भी दशकों दूर हैं।

अमेरिकी और यूरोपीय कंपनियां अलग-अलग तरीकों से प्रतिक्रिया दे रही हैं। यूरोपीय कंपनियां नवीकरणीय ऊर्जा पर अधिक निवेश कर रही हैं, जबकि अमेरिकी कंपनियां कार्बन कैप्चर टेक्नोलॉजी पर अधिक निवेश कर रही हैं।

कोयला

दुनिया भर में, प्राथमिक ऊर्जा का लगभग 25%हिस्सा कोयला है (और बिजली क्षेत्र के उत्पादन का लगभग 2/3), लेकिन यह 2030 तक घटकर 21% हो जाएगा और उसके बाद

अमेरिका में यह 2030 तक घटकर 12% हो जाएगा (2021 में 22%)। लेकिन बिजली की विश्वसनीयता जैसे मुद्दे, एक ऐसा क्षेत्र जहां नवीकरणीय ऊर्जा की अभी भी कमी है, प्रगति में बाधा डाल सकता है।

(Source: S&P)

यूरोप में, उत्सर्जन कमी नीतियों से कोयले में 2030 में ऊर्जा मिश्रण के 5% से कम (2020 में 15%) की गिरावट आएगी। हालांकि, रूसी गैस रुकावटों ने अस्थायी रूप से कोयला संयंत्रों की रिटायरमेंट में देरी की है।

उदाहरण के लिए, जर्मनी 10 गीगावाट (जीडब्ल्यू) कोयले से चलने वाली बिजली उत्पादन क्षमता आरक्षित स्थापित करने पर विचार कर रहा है और कई पूर्वी यूरोपीय देश अभी भी कोयले के भारी उपयोगकर्ता हैं।

एशिया में बिजली की मांग बढ़ रही है और कोयला सबसे कम दाम में मिलने वाला विकल्प है। दुनिया की कोयले की मांग में चीन और भारत की हिस्सेदारी 70% है। 26 वें संयुक्त राष्ट्र जलवायु परिवर्तन सम्मेलन में, जहां 40 से अधिक देशों ने कोयले को चरणबद्ध रूप से समाप्त करने पर सहमति व्यक्त की, चीन और भारत केवल चरणबद्ध रूप से कम करने के लिए सहमत हुए। भारत के लिए, यह केवल अपने कार्बन उत्सर्जन को कम करने के बारे में नहीं है, कोयला उद्योग 159 जिलों में 3.6 मिलियन प्रत्यक्ष और अप्रत्यक्ष नौकरियां भी प्रदान करता है, जो अक्सर सबसे पिछड़े समुदाय से होते हैं।

एक अन्य व्यावहारिक कारक यह है कि पश्चिम में कोयला प्लांट अपने जीवन चक्र (40-50 वर्ष) के अंत में पहुंच रहे हैं, जबकि एशियाई प्लांट बहुत छोटे हैं, जिससे जल्दी बंद होने की संभावना नहीं है।

क्या चीन और भारत विलन् हैं? संक्षिप्त जवाब, नहीं।

विकसित दुनिया में तेजी से जिस धंग से औद्योगीकरण हुई है, उनकि आबादी के जीवन स्तर तेजी से बढ़ने के सात सात अत्यधिक CO2 का उत्पादन हुआ है । अब उभरती अर्थव्यवस्थाओं से समान अधिकार नहीं छीने जा सकते। इस प्रकार, उन्हें कुछ छूट दी जाती है।

तो अब एशिया के लिए सबसे अच्छा परिणाम क्या है?

खैर, कई देश अब कार्बन कैप्चर यूटिलाइजेशन एंड स्टोरेज (सीसीयूएस) को देख सकते हैं लेकिन संख्या अभी तक नहीं जोड़ती है। उदाहरण के लिए, सीसीयूएस टेक्नोलॉजी को अपनी वर्तमान लागत पर व्यवहार्य होने के लिए, इसे कार्बन मूल्य $40- $ 60 प्रति टन CO2 की आवश्यकता होगी, जबकि चीनी कार्बन की कीमतें वर्तमान में $10 प्रति टन से कम पर व्यापार करती हैं।

दुनिया भर में निष्पादित की जा रही कार्बन कैप्चर परियोजनाओं के बारे में अधिक जानने के लिए यहां क्लिक करें।

क्या सरकारें यहां एकमात्र खिलाड़ी हैं?

ज़रुरी नहीं।

फाइनेंसियल बाजार पूंजी आवंटन के माध्यम से बदलाव के लिए मजबूर कर रहे हैं। कोयला प्रोजेक्टों के लिए वित्त पोषण की उपलब्धता कम हो रही है।

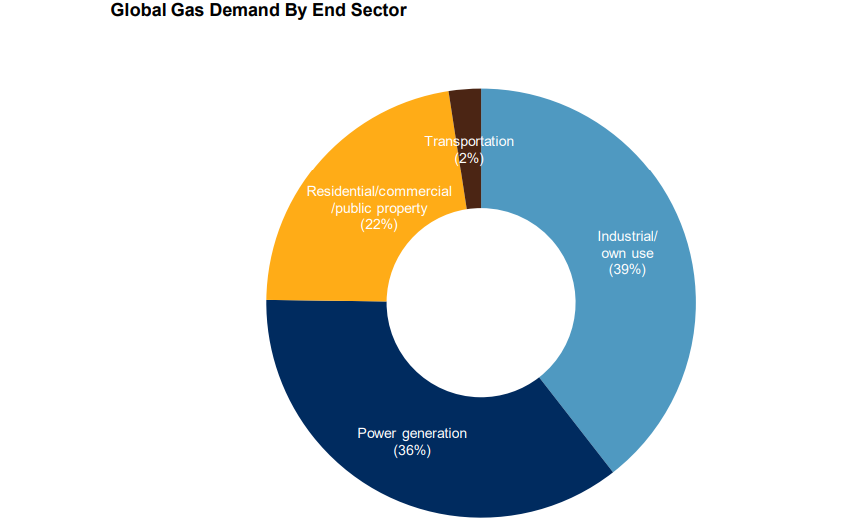

गैस

नेचुरल गैस कोयले की तुलना में CO2 का आधा उत्सर्जन करती है। यह विश्वसनीय शक्ति का एक स्रोत है जिसका उपयोग गर्मियों और सर्दियों में नवीकरणीय ऊर्जा और मौसमी मांग में उतार-चढ़ाव से आंतरायिक आपूर्ति को कवर करने के लिए किया जाता है।

कोयले से गैस में संक्रमण के लिए ऊर्जा सुरक्षा एक महत्वपूर्ण कारक है। उदाहरण के लिए, चीन में, स्थानीय रूप से खरीदा गया कोयला सस्ता है, और भू-राजनीतिक विकास के बावजूद इसकी सप्लाई की गारंटी है।

बिजली उत्पादन के लिए गैस के स्वच्छ विकल्प हैं, लेकिन केमिकल उत्पादन में कच्चे माल के रूप में गैस के उपयोग को बदलना मुश्किल है।

(Source: S&P)

यूरोप का लक्ष्य 2027 तक रूसी गैस इम्पोर्ट को समाप्त करके सप्लाई की सुरक्षा के लिए उत्सर्जन और जोखिम को कम करना है। यदि यूरोपीय संघ ग्रीन गैस के लिए अपने लक्ष्यों को प्राप्त करता है, तो यह 2030 तक यूरोपीय गैस की मांग का 20% दो तरीकों से कवर कर सकता है

2030 तक 35 बिलियन क्यूबिक मीटर (बीसीएम) के बायोगैस लक्ष्य के माध्यम से यानी वर्तमान स्तर (यूरोपीय गैस की मांग का 8%) से 10 गुना अधिक और

2030 तक 10 मिलियन टन घरेलू उत्पादन और 10 मिलियन टन आयात के green हाइड्रोजन लक्ष्यों के माध्यम से।

परमाणु

परमाणु ऊर्जा एक महत्वपूर्ण ज़ीरो कार्बन स्रोत है। 1 गीगावॉट परमाणु ऊर्जा गैस की तुलना में प्रति वर्ष 3 मिलियन CO2 उत्सर्जन बचाती है (कोयले की तुलना में 6 मिलियन टन)। परमाणु ऊर्जा के साथ मुख्य समस्या रिएक्टरों की स्थिरता जोखिम और वेस्ट निपटान व्यवस्था चिंताएं हैं।

यूरोप में संकट ने ऊर्जा सप्लाई की सुरक्षा पर ध्यान केंद्रित किया है, जिस्का परिणाम ये हुआ की परमाणु ऊर्जा के लिए अधिक समर्थन मिला है।

(Source: S&P)

एस&पी के अनुसार, यूरोप और अमेरिका में परमाणु ऊर्जा का हिस्सा घट रहा है और 2035 तक बिजली मिश्रण का लगभग 15% (2020 में 20% से) तक पहुंच जाएगा।

लेकिन हम सबको ये ध्यान देना चाहिए कि यूरोपीय संसद ने टैक्स लाभ के लिए परमाणु को हरे रंग के रूप में लेबल किया है। जर्मनी ने 2022 तक परमाणु ऊर्जा संयंत्रों को बंद करने की अपनी योजना में देरी की है, बेल्जियम ने दो रिएक्टरों के संचालन को 2035 तक बढ़ा दिया है। फ्रांस ने पुराने संयंत्रों के बंद होने की भरपाई के लिए 2050 तक 14 नए परमाणु रिएक्टर बनाने की योजना की घोषणा की। ब्रिटेन की योजना 2050 तक परमाणु ऊर्जा संयंत्रों से 24 गीगावॉट का लक्ष्य हासिल करने की भी है। परमाणु ऊर्जा अमेरिका में ऊर्जा मिश्रण का 20% है, और 2023 में 2 नए संयंत्रों के महत्वपूर्ण होने की उम्मीद है।

चीन की 14वीं पंचवर्षीय योजना (2021-2025) में 2025 तक 70 गीगावॉट आपरेशनल यूनिट्स (वर्तमान में 55.7 गीगावॉट से ऊपर) की योजना बनाई गई है और यह 2035 तक बढ़कर 145 गीगावॉट हो सकती है।

(Source: S&P)

भारत की परमाणु ऊर्जा क्षमता 6.8 गीगावॉट से बढ़कर 2031 तक 22.5 गीगावॉट हो जाएगी।

रिन्यूएबल एनर्जी

रिन्यूएबल एनर्जी उत्पादन के लिए प्रमुख बाधाएं क्या हैं?

यह अविश्वसनीय है क्योंकि यह मौसम की स्थिति पर निर्भर करता है। अच्छे मौसम की स्थिति के दौरान उत्पन्न अतिरिक्त ऊर्जा के लिए भंडारण लागत भी बहुत अधिक है।

रिन्यूएबल एनर्जी टेक्नोलॉजी नई और अक्षम हैं। ऐसी सुविधाओं के लिए स्थापना और रखरखाव लागत काफी अधिक है।

रिन्यूएबल प्रोजेक्टों के लिए परमिट प्राप्त करना कठिन है। आरईपावरईयू जैसे उपाय "रिन्यूएबल गो-टू ज़ोन" के माध्यम से इससे निपटने की कोशिश कर रहे हैं। ये अतिसूक्ष्म पर्यावरणीय प्रभाव वाले रिन्यूएबल एनर्जी प्लांट्स की स्थापना के लिए उपयुक्त स्थान हैं।

रिन्यूएबल एनर्जी प्रोजेक्टों में काफी जगह लगती है। 10 एकड़ का सोलर प्लांट करीब 2 मेगावाट बिजली पैदा करता है। इसी स्थान पर एक परमाणु ऊर्जा संयंत्र 850 मेगावाट का उत्पादन कर सकता है।

रिन्यूएबल एनर्जी स्रोत बिजली उत्पादन में अधिकांश नए निवेश बनाते हैं, फिर भी वे अभी भी 2020 में वैश्विक प्राथमिक ऊर्जा खपत का सिर्फ 13% प्रतिनिधित्व करते हैं। यह 2030 तक बढ़कर 18% हो जाएगा।

आरईपावरईयू रणनीति के अनुसार रिन्यूएबल एनर्जी (पनबिजली मिलाकर ) का हिस्सा 2030 तक 1236 गीगावाट के साथ 45% तक पहुंच जाएगा जो आज 350 गीगावाट है।

अमेरिका में महंगाई कमी अधिनियम, 2022 नए और विस्तारित स्वच्छ ऊर्जा कर क्रेडिट देता है और स्थापित पवन और सौर क्षमता 2021 में 225 गीगावॉट से 2030 तक 510 गीगावॉट तक पहुंच जाएगी।

चीन प्रति वर्ष 100 गीगावॉट रिन्यूएबल कैपेसिटी जोड़ रहा है, 1200 गीगावॉट का उसका 2030 का लक्ष्य पहुंच के भीतर है और इसके पार होने की संभावना है।

भारत में, रिन्यूएबल एनर्जी स्रोतों की संयुक्त स्थापित क्षमता 163 गीगावाट है। ब्रेकअप देखने के लिए यहां क्लिक करें। 2015 में, भारत ने गैर-जीवाश्म ईंधन स्रोतों से बिजली उत्पादन का 40% हिस्सा देने की प्रतिबद्धता जताई और 2030 की समयसीमा से एक दशक पहले इस लक्ष्य को हासिल कर लिया।

भारत का लक्ष्य अब 2070 तक शुद्ध शून्य उत्सर्जन प्राप्त करना है, जबकि 2030 तक नवीकरणीय क्षमता को 500 गीगावॉट तक बढ़ाना है।

क्युकी रिन्यूएबल एनर्जी की लागत दिन-ब-दिन सस्ती होती जा रही है, इसलिए यह अपरिहार्य है कि रिन्यूएबल एनर्जी किसी दिन बिजली का हमारा प्राथमिक स्रोत बन जाएगी।

इस बदलाव का प्रमुख चालक कौन होगा? क्या यह राज्य के नेतृत्व में होगा या निजी वित्तीय संस्थान किसी और की तुलना में अधिक प्रभावी ढंग से पूंजी आवंटित करेंगे?

एक तर्क है कि उद्यमी राज्य को जलवायु परिवर्तन पर नेतृत्व करना चाहिए, जिसमें निजी क्षेत्र की अपनी भूमिका हो । आप इस बारे में अधिक जानकारी यहाँ प्राप्त कर सकते हैं।

(Source: Visual Capitalist)

विषय पर अधिक जानकारी:

Carbon-Capture Projects Are Taking Off. Here’s How They Stash the Greenhouse Gas

The Entrepreneurial State Must Lead on Climate Change

The world is going to miss the totemic 1.5°C climate target

आज के लिए बस इतना ही। हम आशा करते हैं की आपको नवीनतम अंक पढ़ना पसंद आया होगा, इसे लाइक करें और अपने दोस्तों के साथ साझा करें और हमें नीचे टिप्पणी अनुभाग में अपने विचार बताएं।

यदि आपको ट्रेडिंग, निवेश या शेयर बाजार से संबंधित कुछ भी प्रश्न हैं, तो उन्हें हमारे फोरम पर पोस्ट करें।

अधिक जानकारी के लिए हमें ट्विटर पर फॉलो करें: @Tradingqna